对大众而言,理赔是投保的核心价值,随着社会经济水平和科技的发展,保险理赔也在不断进步。

泽良保险法律师团队根据各大保险公司2022年的理赔年报,结合日常接待中收集的咨询信息,为普通人提供一些保险理赔建议。

1

已公布保险公司2022理赔年报

平安人寿2022年理赔年报

中国人寿2022年理赔服务报告

泰康人寿2022年理赔年报

华夏保险2022理赔服务年报

复星保德信人寿2022年理赔简报

太平洋人寿2022年理赔服务报告

同方全球人寿2022理赔年报

中意人寿2022年个险理赔年报

交银人寿2022年年度理赔报告

中信保诚人寿2022年年度理赔报告

国寿财险2022年度理赔服务报告

阳光人寿2022年理赔年报

大都会人寿2022年理赔年报

恒大人寿2022年理赔服务报告

国华人寿理赔服务-2022年年报

富德生命人寿2022年理赔年报

瑞泰人寿2022理赔年报

泰康在线2022年理赔服务年报

百年人寿2022年理赔年报

海保人寿2022年理赔服务年报

中宏保险2022年年理赔服务简报

招商信诺人寿2022年理赔年报

北大方正人寿2022年理赔年报

前海人寿2022年理赔服务报告

民生保险2022年理赔服务年报

人保健康2022年年理赔报告

德华安顾人寿2022年理赔服务年报

中英人寿2022年度特刊

北京人寿2022年理赔服务年报

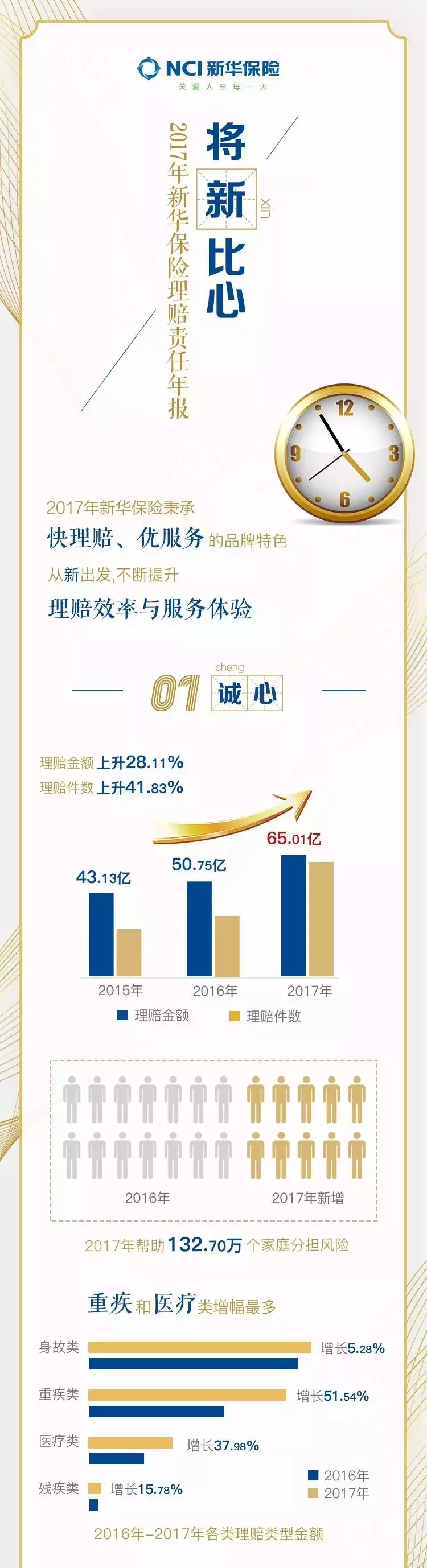

新华保险2022年理赔年报

太平人寿2022年理赔年报

众安保险2022年理赔年报

幸福人寿2022年理赔年报

工银安盛人寿2022理赔年报

富德生命人寿2022年度理赔年报

天安人寿2022年理赔年报

渤海人寿2022年度理赔年报

弘康人寿2022年理赔年度报告

…………….

统计截止至2023年1月15日

2

获赔率/拒赔率

从各家保险公司理赔大数据来看,获赔率基本都在97%以上,甚至最高达到了99.71%,但保险人群基数大 ,即使只是百分之1,也代表了一个被保险拒赔的庞大群体。

来自中国人寿2022理赔年报

结合泽良保险法团队接待客户咨询中的常见拒赔理由:

医疗险/重疾险常见拒赔理由:不属于保险责任(如:先天性疾病)和未如实告知(如:有既往疾病)。

车险常见拒赔理由:不属于保险责任(如:无证驾驶;改变车辆使用性质)。

雇主/意外险常见拒赔原因:不属保险责任(如:职业类别不符)和赔偿不到位(如:有理赔单,可是只做部分赔偿)。

因此,赔付率高并不是出险必赔,在保险人群庞大的基数下,被各类理由拒赔的人群也不在少数,保险条款晦涩难懂,若遭遇保险拒赔,建议咨询专业保险律师协助处理保险纠纷。

3

险种理赔占比

从各大保险公司的理赔件数看,医疗险占比最高,基本在90%以上。

如中国人寿2022年度理赔件数为1917万件,医疗险占比94.17%,重疾险只占1.92%。

来自中国人寿2022理赔年报

虽然医疗险的赔付件数占比遥遥领先,但总体赔付金额并没有和重疾险相差太多。

在各大保险理赔年报中,我们能看到恶性肿瘤仍占重疾赔付首位,而心脑血管类疾病是导致重疾、轻症的重要原因。

来自平安人寿2022理赔年报

结合团队接受委托处理的保险拒赔案件中, 占比最高的案件类型是意外险和重疾险,其中确诊肿瘤类疾病,以“未如实告知”为由拒赔的人群中,大多数都是在投保前检查出息肉、结节、增生、肌瘤、囊肿等健康检查有异常等。

此时当事人需要整理保存好这些材料:

① 保单

1、证明保险关系确实存在;

2、核查当事人实际可索赔的金额。

② 病历

判断当事人所患疾病是否处于保单重疾保障范围。

③ 拒赔通知书

1、结合保险公司拒赔理由确定后续索赔主要突破方向,确定初步维权方案;

2、确认保险公司已经拒绝赔付(这是提起诉讼维权的必要前提)。

所以,只要我们投保时履行好健康告知义务,留存好自身医疗证明文件,即使后续出现保险纠纷,也能够极大提高维权成功的几率。

4

理赔时效/线上占比

在科技发展的支持下,大多数人理赔时都会选择便捷的线上自助理赔服务。

如太平洋保险的个人业务自助理赔占比达到91%,交银人寿2022年理赔线上应用率超过70%,众安保险95%的理赔都是线上申请,大都会人寿电子化理赔率达到93.4%。

关于理赔时效,大都会人寿平均理赔时效为1.63天,百年人寿接到理赔报案后半小时回访,长城人寿申请支付时效1.46天。

来自百年人寿2022理赔年报

如今,保险公司对于一般案件的理赔响应已经能做到超高效,但对于情况复杂的案件情况,还是需要更多时间的核定。

在法律上,关于理赔时效有比较明确的规定:

第一、接到理赔申请后,保险公司需要及时做出核定,并对属于保险责任的,履行赔偿或者给付义务,根据《保险法》第23条的规定新华保险养老10年险种,保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时做出核定,情形复杂的,应当在30日内做出核定……对于属于保险责任的,在与被保险人或者受益人达成赔偿。或者给付保险金的协议后新华保险养老10年险种,十日内履行赔偿义务。

第二,对于不属于保险责任的,自做出核定之日起,三日内告知被保险人并说明理由,根据《保险法》第24条的规定,对于不属于保险责任的,应当自做出核定之日起三日内,向被保险人或者受益人发出拒绝赔偿,或者拒绝给付保险金的通知书,并且说明理由。

5

总结

总体而言,在这几十份保险公司的理赔年报我们了解到,便捷的线上理赔让理赔更快速高效,各种新兴险种如宠物险、家财险满足大众更多元化的场景需求……..可以感受到保险行业的不断进步。

但险种的增多以及各类复杂情况的案件情况,在发生保险纠纷时,需要更与时俱进的、更专业的法律服务。

并且在遭遇保险拒赔后,由于保险法极具专业性,普通人维权理赔时,面对的是保险公司的专业法务,靠自身逆转拒赔的局面概率极小,建议咨询专业的保险律师,根据案情了解最可靠的拒赔应对策略。

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: wxii2p22