2020年4月2日,中国银保监会发布《关于长期医疗保险产品费率调整有关问题的通知》后,时隔五个月,新华、太平洋、平安等国内头部保险公司即将率先推出保证续保为10年、15年、20年的长期百万医疗险。等了这么久,长期医疗险终于要来了!

这种长期医疗险的价值无疑体现在“长期”二字,让我们看看它对消费者的实际意义有多大吧。

市场对百万医疗续保问题的担忧

大约5年前,一类被称之为“百万医疗”的险种横空出世,产品如其名,能为消费者提供高达上百万的住院报销额度,能够最大限度解决重大疾病高治疗费用的问题。同时,它的费率更让人惊讶,一个三四十岁的中年人,每年只需要几百块钱就能够享受这样的保障。如此产品,一上市便受到了追捧,从此成为商业保险市场上一道亮丽的风景线。

然而,在受到热捧的同时,一种担忧始终存在:这类百万医疗是短期医疗险产品,且仅在市场上存在了短短几年的时间,消费者未来能获得长期的保障吗,万一产品停售了呢?

随着市场不断成熟,平安、人保等大公司相继开发了保证续保6年的医疗险,承诺在这6年之内,产品即便停售,在保的客户仍然可以无条件续保。然而,仅仅6年的承诺完全缓解不了市场的担忧。

监管松绑,长期医疗险即将爆发

今年4月份,银保监会发文,对长期医疗险费率调整进行了具体的规范和指导,在保证消费者权益的基础上,给予了保险公司上涨保费的一定权限,从政策层面进一步鼓励保险公司开发长期险种,保险公司的积极性极大提高。

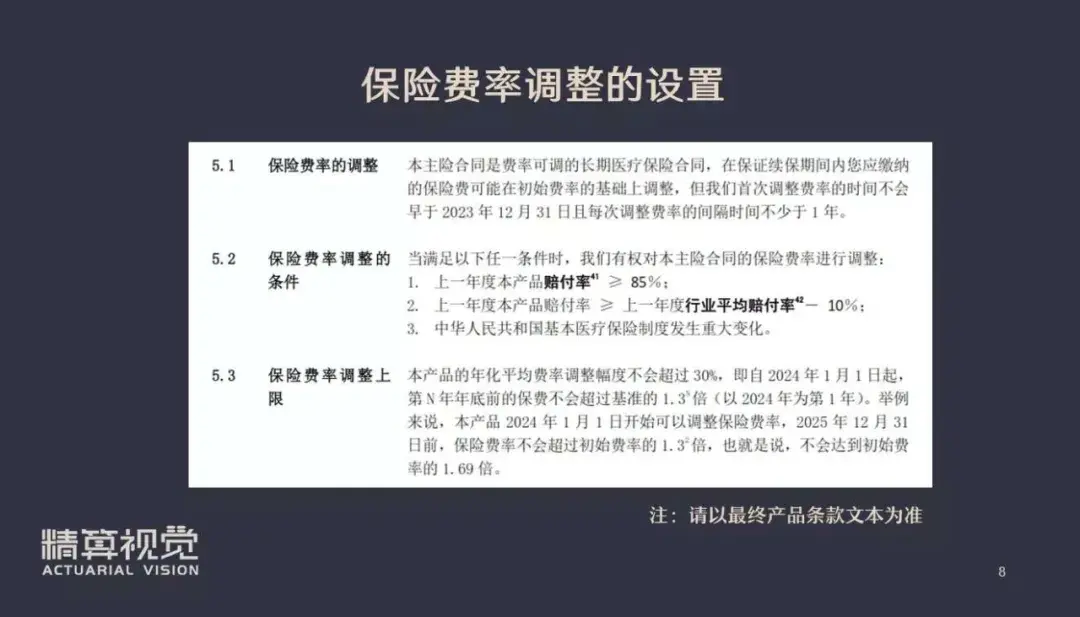

通知明确了费率调整的基本要求。即首次费率调整时间不早于产品上市销售之日起满3年,每次费率调整间隔不得短于1年。保险公司不得因单个被保险人身体状况的差异实行差别化费率调整政策。严格规定了保险公司调整费率的条件,确保保险公司不胡来。

同时,要求产品条款和产品说明书应当对费率调整情况进行详细说明,包括费率调整具体触发条件、费率调整时间间隔、单次调整上限、调整流程以及信息披露要求等。要求保险公司调整费率的条款详细、公开、透明,让消费者明明白白买保险。

对于消费者来说,有了更长期保障的医疗险,不用担心停售问题,对于保险公司来说,给自己留下了调整费率的权限,对于长期持续亏损的担忧也降低了很多。买家卖家皆大欢喜。

以即将上市的平安e生保长期医疗险为例,承诺的保证续保期限为20年,20年之内消费者不用担心停售问题。同时,给产品设定了20年内的总限额为800万,这个总额度可以满足绝大多数疾病的持续治疗费用了,同时,也能避免出现极端情况的超额费用给保险公司带来亏损风险。与一般百万医疗30天的等待期相比,长期险的等待期延长到90天,进一步降低带病投保短时间就理赔的道德风险。

同时,产品给自己保留的涨费余地。按照监管的要求,前三年不得涨费,每次涨费的间隔不少于一年,每次涨幅不超过30%等。

新产品即将上市,消费者该如何选择

未来各家公司会不断推出10年以上的长期医疗险,保证续保期限是非常重要的一个选择标准,但并不是唯一标准。产品不停售很重要,但保险公司能持续盈利更重要。

一、保证续保年限很重要

这句话貌似是废话,就不多解释了。但是要提醒消费者注意一点,保证续保年限并不是唯一选择的标准。因为保险公司是商业机构,一切经营都是以盈利为前提。无论是什么样的产品,只要保险公司能够长期盈利,就有动力将产品持续销售下去,也许是二三十年甚至更长,实现保险公司和消费者双赢。

但如果产品持续亏损新华保险养老10年险种,那么即便有20年的期限保证,在20年期满后也会选择停售。以我刚满36岁的年龄来看,20年后我56岁,可能身体各种各样的问题都出现了,这时候保障结束,我也买不了其他产品了,怎么办?

二、尽量选择头部公司

未来长期医疗险必将成为市场主流,极大压缩短期百万医疗险的空间。同时,由于长期医疗险在经营和风控方面对于保险公司的要求更高,市场更容易向实力强、经营稳健的头部公司集中。如平安e生保是市场上最早的百万医疗险之一,平安的实力已经经营e生保所积累的经验,使得它敢于开发长达20年保证续保的产品,而20年期的产品在市场上吸引力自然远超10年、15年的产品,从而使得客户更加集中。产品的销量高,使得长期盈利的可能性更大,从而进一步提高产品的销售周期,为客户提供更长期的保障,如此形成一个良性循环。

三、投保要尽早

从平安即将新出的长期医疗险首次投保年龄来看,虽然比原来6年保证续保的医疗险有所放宽,但仍然比主流的医疗险严格。目前主流的医疗险首次投保年龄都限65岁以下,而这款20年期的医疗险,首次投保年龄只能到55周岁。至于健康核保方面是不是更加严格,我们拭目以待。但总之,对于消费者来说,只要自己身体好,足够年轻,我们可以随意选择保险公司,但一旦身体健康状况出现问题,就只能被动的等保险公司挑我们了。

四、长期医疗险仍然无法完全替代重疾险的作用

目前新华保险养老10年险种,百万医疗在国内才不过短短的5个年头,谁也无法判断这类产品能在市场上存在多久,10年?20年?30年?目前北京地区人均寿命大概在80岁左右,一个30岁的年轻人,如果想要终身的保障,至少要保持50年以上,那个时候长期医疗险还能有吗?仍然是非常不确定的事。

所以很多人说,医疗险是解决医疗费用,重疾险解决收入损失问题,我并不完全赞同,从人的生命周期来看,重疾险用来解决重大疾病医疗费用的作用仍然无法被完全替代。

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: wxii2p22