“给债市再讲个鬼故事。”

01

—

降准之后,MLF是否续作成为了市场关注的重点:一方面在降准释放流动性之后,MLF续作的紧迫性不高,而姿态意义则更强,全额续作则意味着央行愿意流动性更加充裕,另一方面,如今在新的贷款基准价格定价体系中,央行政策工具MLF处在基准定价的核心位置,MLF如果续作利率下降,也意味着贷款基准利率的下降,也意味着央行希望通过结构性降息的方式调整贷款利率。

无论如何,9月两次MLF是检验人民银行对资金和利率看法的好机会。

不过,在展开分析本次MLF续作之前,我们得先看看市场对MLF的预期,尤其是在9月9日未续作MLF的条件下市场的预期如何。

从调研上看,主流的预期是不会续作,其次为减量续作不调整利率,或全额续作不调整利率,只有很少的买方机构认为会减量或全额续作并调整利率。

而最终,央行选择了减量续作——某个角度看,央行还是挺克制的。

02

—

央行的克制当然是有原因的,最大的影响因素则是预期管理,换句话说,央行不希望市场和金融机构产生“货币政策已经或正在宽松”的预期。

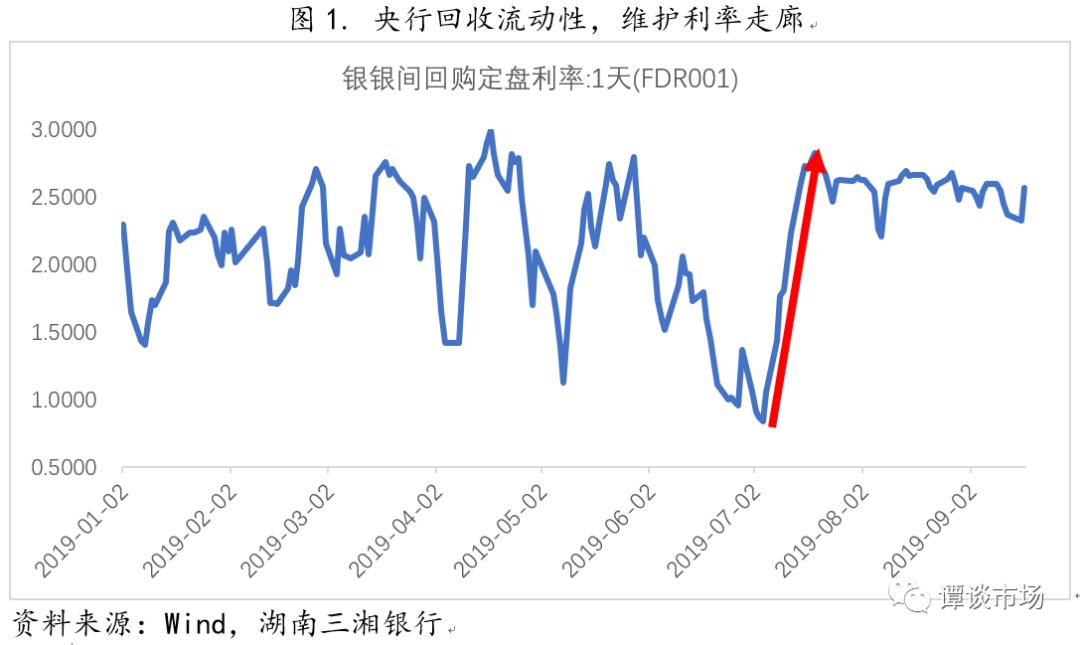

这可以说央行2016年以来一直试图向市场传达的信息,即使是在危急时刻,市场需要信心时也不例外:5月爆发包商银行事件后,银行间市场流动性几近冻结,央行在释放流动性予以对冲一个多月后,在7月逐步回收了这些流动性,也让隔夜利率再度回到利率走廊。

在当时的环境里,银行间的信心并未完全恢复,金融机构对中小银行仍然心有余悸,央行急忙回收流动性,其维护利率走廊的决心是相当坚定的——对央行而言,不论是数量型工具还是价格型工具,都是重器,用的时候都要小心。

有流动性压力的时候尚且如此,在经济尚未超预期下行,CPI仍然存在压力,经济形势缺乏紧迫感的时候,央行就更难迈出实质性宽松这一步了。

不过,要说完全没有压力,也不尽然,9月初国常会曾要求运用“普遍降准和定向降准等工具”降低实体经济融资成本。

始终,利率那一关都还是要动的。

03

—

但是,动利率并不一定就代表着要动政策利率——在国内金融市场上至少存在着四种利率:政策利率,即央行公开市场操作利率、MLF利率和基准利率;金融机构利率,即金融机构发行的同业存单利率、拆借回购利率;贷款利率,也就是银行贷款利率;以及市场利率,通常是加上了高额服务费的贷款利率、P2P贷款利率、信托贷款利率等。

真正要降低的是后两个利率,它们与实体经济融资息息相关。

怎么降低呢?

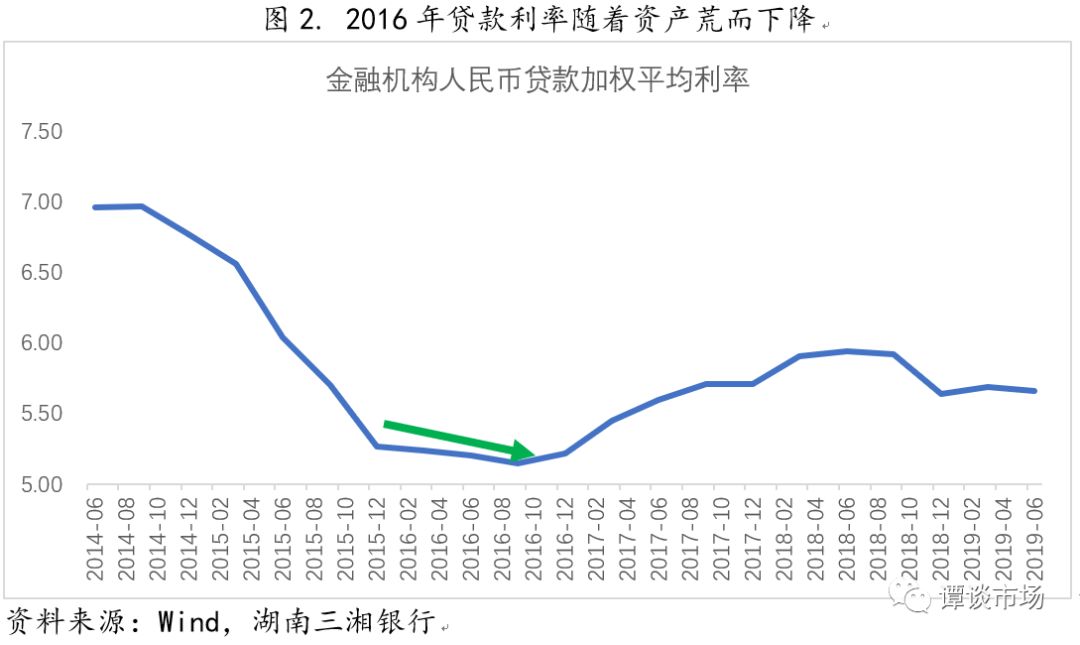

以前的做法是滴管效应,我先降低政策利率,然后砸钱给金融机构,让金融机构的资金成本降低,造成资产荒,然后再让这些慌不择路的资金进入实体经济。

2016年已经证明了,这一条路是走得通的,当然在实体经济利率下降之前,金融资产的泡沫早已吹大了。

而如今,央行及监管机构或许会选择另外一种方式:通过限制金融机构投资高息资产、引导金融机构降低贷款利率的方式来完成实体经济融资利率的下降。

这也是我们所看到的:

在包商银行事件发生,机构同业业务存在压力的时候,监管机构仍然有压制同业业务,甚至对同业资产进行总量限制的行动及倾向,因为限制同业业务的投资,就能限制银行为高息融资提供资金;

央行以“MLF加点”的方式重塑了LPR,并将LPR推向贷款定价的核心位置——这与811汇改同样瞩目,在价格市场化的同时保留了干预的能力,而在政策利率不调(这会导致金融机构利率的下降和资金供给的增加)的情况下,引导金融机构降低加点,也可以实现降低LPR的效果。

这样扭曲市场的操作当然也存在着问题,可试一试有什么不好?

04

—

央行在降准时提到,将会降低金融机构利息成本150亿元,如果现在暗示要把LPR的加点降低,银行也说不出不做的理由,毕竟补偿我是先给你了。

如果按照这个逻辑推演——降准补偿+银行主动收息差,那么会出现怎样的情况?

银行业的利润可能受损;

与之前的降低基准利率的方式相比,降准的补偿怎么都不够普遍降息来的大,因此银行始终会面临着利润受损的问题,它也会向非贷款的高息资产靠拢,但是同业资产有总量限制,它只能往信用债上去靠,即是信用下沉,继续往下做收息差的交易;

贷款利率受损后,银行要维持其利息净收入保持稳定,就必须卖出一些低息资产,买入一些高息资产(在流动性不受损)的情况下,换句话说,地方债接下来或许比国债好;

随着贷款利率的下调,自然实体经济融资需求存在一定程度的回升,这对利率债又形成新的压制。

因此,综合来看,如今MLF不调利率已成定局,央行维护利率走廊的决心还在,本周LPR加点调不调成了关键——如果调了,上述推演就基本能成立:利率债难有表现,地方债好于国债,以及信用下沉找息差。

怎么看对利率债都不是好事。

还是那句话,政策利率不调,其他都是白搭,降准也是白搭,利率债下不去就是下不去。

而对其他大类资产而言,尤其是股票和非房地产类大宗商品,就是明显利好的,这个不用太展开讲。

因此,如果本周调降了LPR,那么建议做多股票、铜等资产,继续对利率债保持警惕。

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: wxii2p22