王翔 华融融达期货期权业务部

截至2021年11月26日,中国大陆已经拥有24只期权产品,其中50ETF期权和300ETF期权都已经成为世界上成交量最大的期权品种之一。(背景)在24只期权产品中,谁是最适合进行交易的品种是广大投资者和基金公司最关心的问题。(问题)本文从波动率视角,利用其度量模型和本身的特征给出该问题的答案。(方法)实验结果显示,300ETF期权是股指类期权中的明星品种,甲醇期权是商品期权中最适合交易的品种。

从2015年2月9号上海证券交易所第一只期权产品50ETF期权上市开始,截至到2021年11月26日,中国大陆已经上市了24只期权品种。其中,股指类期权4只,商品类期权20个。它们分别是上海证券交易所2只,深圳证券交易所1只,中国金融期货交易所1只,大连商品期货交易所8只,郑州商品期货交易所6只,上海商品期货交易所6只。目前,上证50ETF期权和沪300ETF期权的单品种成交量已经进入世界前三。显然,期权已经逐渐成长为国内金融交易市场中的重要组成部分。

期权交易主要分为四种类型,分别是保险型、增强收益型,套利型和方向型。前两类可以归为套期保值交易,两者共同点是都持有现货,不同点是保险型是为了防止现货下跌买入看跌期权进行保险,而增强收益型则是采用卖出看涨期权实现增强现货收益的功能。套利型主要是指波动率交易,其基本不暴露风险敞口,主要交易波动率的均值回归特性。方向性交易是指将期权作为一个单独的品种进行多空交易。以上海证券交易所的50ETF期权为例,这四类交易的规模分别是保险(13.97%)、增强收益(45.%)、套利(22.35%)和方向性交易(18.39%)。(2018年数据)显然,期权市场的交易主要是以套期保值为主,其成交量占比达到了60%。事实上,套期保值交易是大型机构投资者在期权市场的主要交易方式。中小型机构投资者和散户投资者主要还是以套利型交易和方向性交易为主,其成交占比还是达到了市场的40%,本文针对这两类交易行为进行讨论。

本文从波动率视角出发,尝试回答在24只期权产品中,谁是最适合从事套利型交易的品种,谁是最适合从事投机型交易的品种。套利型交易主要是交易期权隐含波动率存在的均值回归以及方差溢价的特征,因为这两个特征既有统计学显著的含义,又有经济学意义。均值回归在经济学上是指任何品种在大部分的时间内都是风平浪静的,大波动是极少数的异常情况。方差溢价在经济学上是指期权的价格即隐含波动率总比市场上的实际波动率要高,这是市场给予那些愿意卖保险人的一种溢价,也是对于尾部风险的一种补偿。事实上,波动率交易已经成为中小型基金的一种典型交易方式。方向型交易是广大散户参与期权的一种方式,他们主要根据自己对于行情的判断进行买入看涨期权或者买入看跌期权操作。方向型交易的特点是在标的出现大行情时候,其成交量就会出现爆发式增长。

一、谁是波动率最容易的品种?

本部分首先讨论了波动率交易是否容易的评价标准,在此基础上进一步讨论了24个品种的波动率规律,最后给出了最容易进行波动率交易的品种建议。

1.1评价标准

波动交易主要是对期权的波动率进行高低判断,进而进行买入或者卖出操作,一方面赚取时间价值的确定性收益,另一方面赚取波动率的差值收益。该类交易能否获得较好的回报,主要是依赖于主要依赖两点:第一是该品种的波动率规律是否容易把握;第二是该期权品种的成交量是否可以实现交易移仓或者平仓过程中滑点较小的目标。因此,本文从这两个角度进行讨论。

1.2波动率规律度量

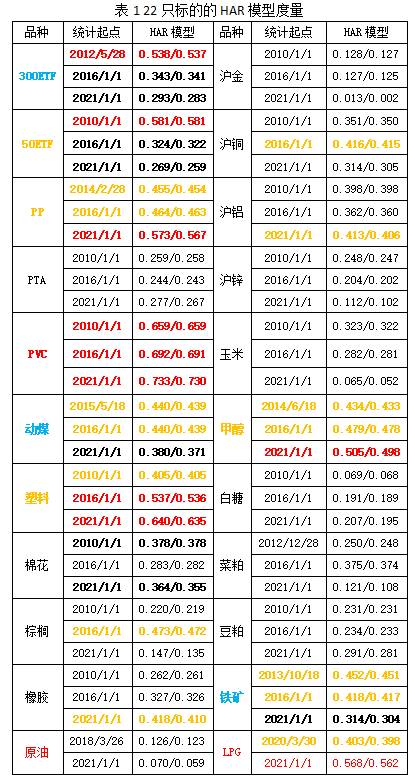

本文主要利用期权波动率预测经典模型HAR进行波动率规律的度量。HAR模型基于Muller等学者提出的异质市场假说,该假说的核心观点是认为交易者都是市场上的异质者,都是非理性人,这导致市场出现了三种不同类型的交易者:长期、中期和短期,同时认为它们对于市场产生不同类型的波动。大量的实证研究都证明,HAR模型的预测能力明显强于短期记忆模型GARCH,同时也优于长记忆模型ARFIMA。事实上,HAR模型既能捕获到波动率的短期聚集性特征,同时也能捕获到长期的均值回归特征,因此在市场上得到了广泛的使用。此外需要特别指出,虽然市场上存在24只期权产品,但是由于300指数在三个交易所都存在对应的期权,故其对应标的只有22只。基于HAR模型的22只标的的波动率特征如表1所示。

表1展示了22只期权产品的HAR模型预测结果,每个单元格展示了两个数值分别是HAR模型预测结果的R2和调整R2,这两个数值越大表示该只期权产品的波动规律越容易被预测。同时,表1中针对一只期权产品展示了三个时期的HAR模型预测结果,三个时期分别是从2010年1月1日起(11年),从2016年1月1日起(6年),以及从2021年1月1日起,这三个时间段分别代表了HAR模型对于长期,中期和近期的预测结果。如果该品种在2010年1月1日没有数据,那么从该品种上市开始度量,例如300ETF就是从2012年5月28日开始度量HAR模型的长期预测结果。此外,还有两只产品原油和LPG是从2016年1月1号之后才开始上市的,故它们只包含中期和近期HAR模型的预测结果。

为了更有规律的比较HAR模型的预测结果。本文将长期和中期的预测结果分为三类,第一类就是第一梯队,其R2都处于0.5之上,表示至少有50%以上的波动率可以被预测结果解释;第二类就是第二梯队,其R2都处于0.4之上,表示至少有40%以上的波动率可以被预测结果解释。剩余的预测结果较差被归为第三梯队。短期预测结果由于时间过短,故将结果只划分为第一梯队和其他两类,第一梯队其R2位于0.5之上。

从波动率长期预测效果的视角,PVC、50ETF和300ETF处于第一梯队,PP、动力煤、塑料、甲醇和铁矿处于第二梯队。从波动率中期预测效果的视角,PVC和塑料处于第一梯队;PP、动力煤、棕榈、橡胶、沪铜、甲醇和铁矿处于第二梯队。由于长期考虑了11年数据,中期考虑了6年数据,两者基本上都经历了至少一个牛市和熊市周期,故比较有参考意义。综合以上两个结果,可以得到以下结论:PVC是当之无愧的王者,是波动率规律最容易把握的品种;PP、塑料、动力煤、甲醇和铁矿基本上属于波动率规律比较容易掌握的品种。

从波动率短期预测效果的视角,PP、PVC、塑料、甲醇和LPG属于第一梯队。综合以上结论可知,PVC不管从短期中期还是长期都是最容易掌握波动率规律的品种。从短期、中期和长期视角看,PP、塑料和甲醇都属于波动率规律比较容易把握的品种。

需要特别指出的是在中期和短期的HAR模型预测结果中,300ETF都要优于50ETF,故可以认为300ETF已经成为一个比50ETF更容易交易的股指期权品种。

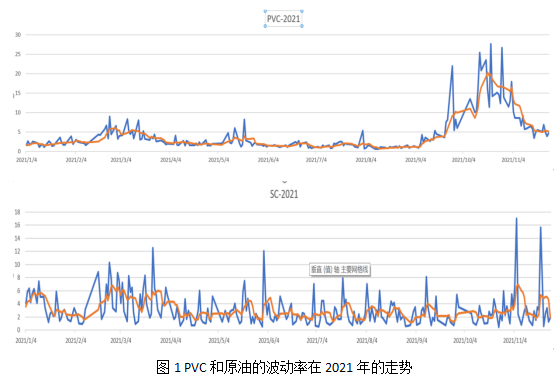

为了进一步说明HAR模型的R2表示的含义,本文比较了PVC和原油两个品种的波动率RV在2021年的走势,如图1所示。选择这两个品种是因为它们在2021年的R2一个是第一名,一个是最后一名。

由图1可以清晰的看出,SC的RV曲线围绕着5日均线不断的随机游走,完全没有规律可言,而PVC的RV5日均线则对RV的走势有明显的指引作用,就算是偶尔偏离,也会迅速回归。两者的比较清晰的展示了为何利用R2作为波动率容易预测的理由。

结论1:PVC不管从短期中期还是长期都是最容易掌握波动率规律的品种。从短期、中期和长期视角看,PP、塑料和甲醇都属于波动率规律比较容易把握的品种。

结论2:300ETF已经成为一个比50ETF更容易波动率交易的股指期权品种。

1.3成交量度量

商品期权的成交量和商品期货相比,确实有比较大差距。本部分根据成交量将期权品种划分为三类,若2021年日成交量的中位数在10万张以上,则定义为第一类;若成交量中位数在5万张以上,则定义为第二类,否则定义为第三类。

由表2可知,商品期权中豆粕和PTA属于第一类,也就是期权成交中的明星品种。玉米、甲醇和铁矿属于第二类,他们的成交量也属于商品期权中流动性较好的品种,其余属于第三类,属于流动性较差的品种,尤其是PVC、PP和塑料这三个波动率规律性比较强的品种,其日均成交只有1万多手,属于流动性极差的品种。

股指期权共有四个产品,考虑到上海证券交易所的300ETF期权和深圳证券交易所的300ETF期权都跟踪300指数,但是沪市的成交量大于深市,故只选取了沪市的300ETF期权。由于中金的300指数期权跟踪的标的是股指期货,所以单独列出。所有的统计结果如表3所示。

从成交量视角,股指期权和商品期权不是一个档次的品种。以50ETF期权为例,其每天成交量的中位数基本上在250万张以上,是商品期权中成交量最大的品种豆粕14万张的18倍,两者差一个数量级。需要特别强调的是50ETF期权和300ETF期权的成交量都是日均百万级别,都已经是世界前三的水准。

结论1:商品期权中豆粕和PTA属于第一类,也就是期权成交中的明星品种。玉米、甲醇和铁矿属于第二类,他们的成交量也属于商品期权中流动性较好的品种。

结论2:50ETF期权和300ETF期权的成交量都是日均百万级别,都已经是世界前三的水准,要远高于商品期权。

1.4谁是最适合波动率交易的品种?

在商品期权中,综合以上三部分分析,可以明显的看出来,虽然PVC是波动率最容易把握的品种,但是考虑到其日均成交量只有1万手,故不能作为候选对象。此外,PP和塑料也属于同样的情形。同时考虑波动率的规律和成交量两个因素,甲醇是商品期权中最适合的品种。在2021年这个结论依然成立。

在股指期权中,300ETF期权(沪市)是最适合从事波动率交易的品种。其波动率规律在近期和中期内都优于50ETF期权,这可能是因为其包含300只股票标的,不太容易受到操控。其成交量,由于深市和中金相同的标的分走了一部分的资金,但是依然和50ETF拥有相同的数量级。

二、谁是方向交易最容易的品种?

本部分主要从波动率观点考察方向性交易,首先提出了判断的品种是否适合方向性交易的依据,其次,根据标准进而判断谁是最适应方向性交易的品种。

2.1判断标准

方向性交易一般需要标的出现大波动,进而实现趋势追踪。因此,判断方向性交易的关键是比较标的的波动情况。波动率越高表示越适合从事方向性交易。

2.2波动率比较

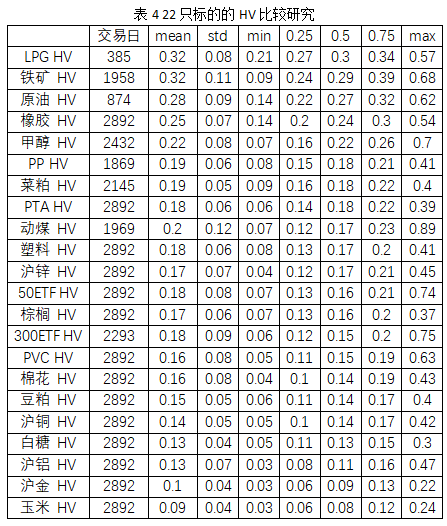

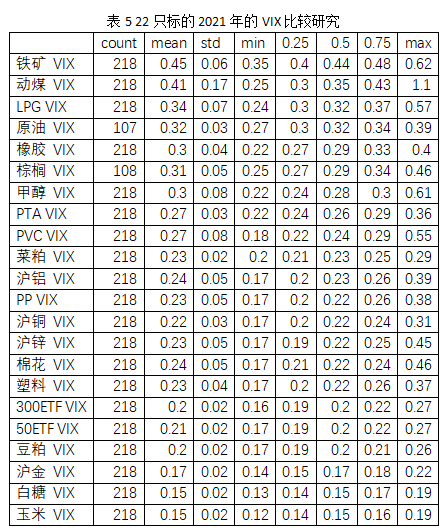

表4度量了从2010年1月1日开始,22只标的的20日历史波动率的统计信息。如果标的在2010年1月1日没有上市,则从上市之日起开始统计,截至日期是2021年11月26日。

本部分主要从波动率观点考察方向性交易,首先提出了判断的品种是否适合方向性交易的依据,其次,根据标准进而判断谁是最适应方向性交易的品种。

2.1判断标准

方向性交易一般需要标的出现大波动,进而实现趋势追踪。因此,判断方向性交易的关键是比较标的的波动情况。波动率越高表示越适合从事方向性交易。

2.2波动率比较

表4度量了从2010年1月1日开始,22只标的的20日历史波动率的统计信息。如果标的在2010年1月1日没有上市,则从上市之日起开始统计,截至日期是2021年11月26日。

结论1:从长期视角,铁矿、橡胶和甲醇是最适合从事方向性交易的品种。

结论2:从2021年视角,铁矿、动力煤和LPG是最适合从事方向性交易的品种。

三、结论

本文针对谁是最适合从事交易的品种这一问题,从期权波动率的视角进行讨论。

首先,讨论了期权交易的四种类型,并指出波动率交易和方向性交易是广大投资者和中小型机构的主要交易模式。其次,从波动率的预测以及期权的成交量视角,联合讨论了谁是最容易从事波动率交易的品种。最后,从波动率的视角,讨论了谁是最适合从事方向型交易的品种。实证结果显示以下结论。

结论1:甲醇是商品期权中最适合的品种。在2021年这个结论依然成立。

结论2:300ETF期权(沪市)是最适合从事波动率交易股指类期权品种。

结论3:从长期视角,铁矿、橡胶和甲醇是最适合从事方向性交易的品种。

结论4:从2021年视角,铁矿、动力煤和LPG是最适合从事方向性交易的品种。

作者信息

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: wxii2p22